真的来了!房贷月供下降,原来每个月能省这么多钱

发布日期:2023-01-03 15:51:00

2023年第一件大好事

你的房贷利率下降啦!

虽然每月还贷或许降得不多,但债务变轻了。

100万贷30年每月省约220元

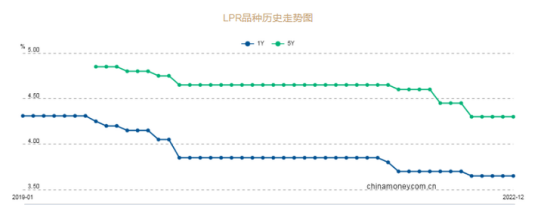

2022年LPR出现3次下调,1年期LPR和5年期LPR累计分别下降15个基点和35个基点。这也就把房贷利率拉到了历史最低点。

我们知道,购房合同上的利率,通常都是按照贷款市场报价利率(LPR)+基点来计算的。

公式后面的部分是基本固定的,但是LPR会随着国家政策的变化而变化,也就是说,房贷有一个“重新定价日”,默认是每年的1月1号,个别重签LPR协议时可以选择房贷开始日。换句话说,对于大多数购房者,2023年的1月1号,房贷利率就会一次性降低0.35%。那么,对于已经买房的人,这次降低LPR后可以节省多少资金呢?假设你去年办的房贷,利率6%,由于去年5年期以上LPR未调整,那么今年你的房贷利率仍为6%。

按照今年LPR的变化,到了明年就会一次性降低0.35%,降至5.65%。以100万元30年期等额本息商贷为例,月供可少还223元左右,30年利息总额可少还8万元。

未来房贷利率还会下降吗

答案是会的,但只是微调,但是想要大幅下探,从历年来看基本上是不可能了。

(历年LPR走势图)

现在江阴首套房商贷最低4.1%、公积金3.1%,已是历史新低。虽然12月LPR没有降,但是2022从年初的LPR4.65%到年尾的4.3%,整整下调了35个基点,1月份开始一批购房者已经开始受益。

不过,从整体上来看,目前商业贷款的增速相比之前来说依旧是疲弱,再加上提前还贷现象的抬头,市场期盼房贷利率进一步下行的呼声不断。

房贷利率下调,抄底正当时?

利率大幅下调,能够激发起新的购房需求吗?我们觉得会激发一部分人群的购房意愿,但作用还是有限。

利率下调主要体现在月供的变化,而这种变化和高房价比起来,还是九牛一毛。对于刚需来说,利率下调远没有市场回暖带来的信心提振作用大,刚需大多是不愿意冒风险的。

对于改善和置换来说,倒是最直接的利好,因为置换成本降低,至少每个月能少还一些房贷,省下一笔咖啡钱。至于能否给当下楼市带来多少好处,能否复制2015年去库存热潮,在我们看来,恐怕效果甚微。那时候,市场上还有充足的现金流,今时不同往日,疫情冲击之下,需求和流动性都被抑制。想要回暖,要有更多持续的刺激。

用一位业内人士的话:如今市场这么大力度降价,都唤不来购房需求,降点LPR就想着市场回暖,现实吗?

不过,话说回来,对于已购房群体,月供少了,债务变轻了,此等好事应多多益善!

顶部

0510-86608155

0510-86608155